空调安装费属于建筑服务是几个税点_空调安装费是劳务费吗

1.安装维修税率是多少

2.安装费的增值税税率是多少

3.百度热搜安装费开税率多少

4.我公司发生工程安装业务,属于增值税得应税劳务还是应税服务?

安装服务属于建筑服务。建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。

安装服务属于什么服务

安装服务属于建筑服务,建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

安装服务工程师工作职责

企业内用于保障、员工在使用计算机工作时得以及时处理的职位。职责1. 负责针对全球五百强外资企业的IT技术服务工作, 解决用户在工作中出现有关网络、服务器和桌面系统的问题,包括完成系统安装、维护与用户协调和沟通,保证系统正确实施和应用;2. 桌面设备故障排除及支持,按工作流程为用户提供故障排错服务;3. 负责服务器群日常备份与调试、服务打印队列的管理等工作4. 负责对用户桌面设备维护和技术支持、报修;5. 负责对用户桌面系统设备:含打印机、扫描仪、IP电话、网络设备等具有该类设备故障排错能力,遇硬件故障,负责协助寻找相关服务商提供相关服务。

建筑服务包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。1.工程服务工程服务,是指新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。2.安装服务安装服务,是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、费、扩容费以及类似收费,按照安装服务缴纳增值税。3.修缮服务修缮服务,是指对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。4.装饰服务装饰服务,是指对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。5.其他建筑服务其他建筑服务,是指上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。

安装维修税率是多少

安装费属于建筑服务税收分类编码。

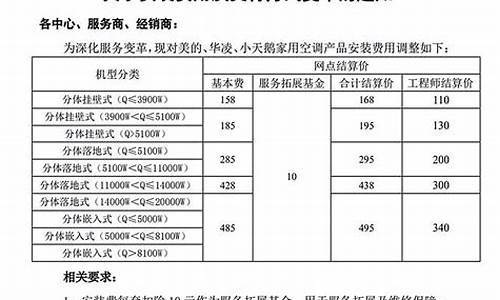

设备安装工程费用是指对需要进行安装的设备在施工过程中所支出的一切费用,其中包括直接费、施工管理费、其他间接费。设备安装工程直接费是由人工费、材料费、施工机械使用费、其他直接费组成。人工费,是指直接从事设备安装工作的工人工资,如设备由工地仓库运到安装地点的搬运,设备安装时找平、找正、铆接和焊接,试验和试压等工序用工的费用,都列入直接费的人工费中。材料费,是指为安装设备所直接发生的一切主要材料和材料费用,如垫铁、洗油等。施工机械费用,指吊装设备用的起重机械、搬运设备的运输机械等使用费。

设备安装工程费用中的施工管理费和其他间接费用与建筑工程中这两项费用的性质及内容相同。设备安装工程的直接费,是根据设备明细表或工艺布置图中的需要安装设备的数量和设备安装工程预算定额中的综合单价,或设备安装工程单位估价表中的单价进行计算。在确定设备安装工程直接费时,还应根据设备数量及各项设备安装费中的工资数额求出基本工资总额。

税收是指国家为了向社会提供公共产品、满足社会共同需要、按照法律的规定,参与社会产品的分配、强制、无偿取得财政收入的一种规范形式,税收是一种非常重要的政策工具。

税收是国家公共财政最主要的收入形式和来源。税收的本质是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制取得财政收入所形成的一种特殊分配关系。它体现了一定社会制度下国家与纳税人在征收、纳税的利益分配上的一种特定分配关系。

法律依据

《中华人民共和国税收征收管理法》

第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

安装费的增值税税率是多少

摘要:安装和维修是两种不同的服务,尽管都属于人工服务范畴,但是根据国家税法,二者需要缴纳的税率是不同的,安装费的税率一般为9%,维修费的税率根据是加工修理修配劳务还是建筑服务有所不同,一般为13%或9%,具体税率可以询问当地税务局。安装维修的税率不同,收费标准也有所差异,下面来了解一下安装维修服务的税率和收费标准吧。一、安装维修税率是多少

安装维修是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装及维修服务,包括工程服务、安装服务、修缮服务、装饰服务等,那么安装维修多少税率呢?

根据财政部国家税务总局《营业税改征增值税试点实施办法》第十五条增值税税率规定:

1、纳税人发生应税行为,除本条第2项、第3项、第4项规定外,税率为6%。

2、提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%。

3、提供有形动产租赁服务,税率为13%。

4、境内单位和个人发生的跨境应税行为,税率为零。

5、具体范围由财政部和国家税务总局另行规定。

按上述规定,一般纳税人安装服务费的税率为9%,维修费用则有所不同,如果企业提供的是加工修理修配劳务,维修服务费的税率为13%;如果企业提供的维修业务属于建筑服务,则适用税率9%,具体税率设置可以询问当地税务局。

二、安装维修服务怎么收费

安装维修怎么收费?一般情况下,安装服务和维修服务的收费标准是分开的,它们需要交的税也不同,一般安装家具费用根据不同的家具类型有所不同,具体收取的费用通常包括安装费、人工费、运费,有的家具厂家会提供安装服务,不过价格稍贵,如果不嫌麻烦可以在当地找安装公司或在家具安装服务平台上找安装团队上门安装。

维修费用则比较复杂一些,一般不固定,如果是产品本身质量,由厂家或经销商免费维修。如果是运输途中所引起的产品残损问题,一般是客户对厂商或经销商支付安装人员的车费、住宿费、餐费;并且维修费用按实际发生结算,一般在安装费用标准的50%左右。

百度热搜安装费开税率多少

安装费属于建筑服务所提供的一种,建筑服务是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。根据财政部和国家税务总局的规定,安装费的增值税税率属于《增值税暂行条例》中增值税税率特殊规定的第二项,因此,对于一般纳税人来说安装费的增值税税率是11%。

法律依据:

《中华人民共和国增值税暂行条例》第二条规定:增值税税率:

(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:

1.粮食等农产品、食用植物油、食用盐;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3.图书、报纸、杂志、音像制品、电子出版物;

4.饲料、化肥、农药、农机、农膜;

5.院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,院另有规定的除外。

(五)境内单位和个人跨境销售院规定范围内的服务、无形资产,税率为零。

税率的调整,由院决定。

温馨提示

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

我公司发生工程安装业务,属于增值税得应税劳务还是应税服务?

根据财税2016第36号文件附件一的规定,安装工程属于建筑服务大类中的安装服务。

选择简易征收方式的,增值税征收率3%,包括一般纳税人选择简易计税方式和小规模纳税人;

选择一般计税法方式的,增值税税率9%,指选择一般计税法方式的一般纳税人。

公司发生工程安装业务,属于增值税的按照建筑企业增值税税率应税。即一般纳税人执行一般计税法企业11%,一般纳税人执行简易计税法和小规模纳税人3%。

根据《营业税改征增值税试点实施办法》附件第四条建筑服务。建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

1、工程服务。工程服务,是指新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

2、安装服务。安装服务,是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、费、扩容费以及类似收费,按照安装服务缴纳增值税。

扩展资料:

《营业税改征增值税试点实施办法》第十五条 增值税税率:

(一) 纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二) 提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三) 提供有形动产租赁服务,税率为17%。

(四) 境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

第十六条 增值税征收率为3%,财政部和国家税务总局另有规定的除外。

百度百科——营业税改征增值税试点实施办法

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。